کسری بودجه با بورسدرمانی

[show_avatar email=1149 align=left user_link=authorpage display=show_name avatar_size=200]بهاستناد مقررات بودجه سال ۱۳۹۹، دولت برای کسری بودجه آشکار و نهان بودجه سال ۱۳۹۹ خود موضوع فروش اموال و دارائیهای ملت «موسوم به اموال دولت» را از طریق بورس در دستور روز خود قرار داده است لذا، رسماً و آشکارا در جریان بالا بردن شاخص و مهندسی افکار عمومی برای بسیج بورس و شاخص بازی نقش مستقیم را داشته تا بتواند با عرضه کمترین سهام دولتی بیشترین منابع مالی را تامین نماید؟! و همین باعث شده که مثلا یک شرکت زیانده ۳۰ میلیاردی به قیمت ۳۰۰ میلیارد بهفروش رسید و یا مضحکترین فروش سهام در عالم واقع آن بود که سهام یک شرکت بورسی که مجمع انحلال آن نیز تشکیل شده بود به قیمت گزاف مورد دادو ستد قرارگرفته بود و مقام ناظر بازار سرمایه هم سرمست از افزایش شاخص صدایش را در نیاورد.

تصمیمات بازیگران بازار سرمایه ترکیبی از خطرپذیری (Risk) و بازده (Return) است. در واقع بازیگران بازار سرمایه همیشه مترصد آن هستند که کدام سهام را در چه موقعی خرید و در چه زمانی فروخت. یعنی هنر بازیگران بازار در شناسایی سهام یا دارایی مطلوب از یک طرف و زمان معامله از طرف دیگر است که این امر مستلزم دانش بازار است یعنی به طریق اولی افراد بدون دانش بازار یا باید از بازیگران پیروی کنند یا سرمایه خود را از طریق کارگزاران و متولیان صندوقهای سپرده وارد بازار کنند؛ چه در غیراین صورت با خطرات از بین رفتن اصل سرمایه گذاری هم مواجه خواهندشد. نکته اساسی حائز اهمیت آن است که بازار سرمایه برخلاف بازار پول (که حداقل سود سپردهها را تضمین میکند)، ریسک پذیراست و ریسک جزء لاینفک این بازار و قاعده حاکم بر بازی است. حال باید پرسید چگونه میتوان بازده سهام را محاسبه یا برآورد کرد؟! به طور خلاصه بازده سهام عبارت است از جریان نقدی ناشی از خرید و فروش آن، شامل سود سهام دریافتی و مبلغ حاصل از تفاوت فروش با خرید (Capital gain).در شرایط کنونی و نوسانات قابل ملاحظه قیمت سهام این سوال مطرح شده که آیا قیمتهای فعلی سهام در بازار سرمایه تبلور واقعی از انتظارات آتی آنها است یا منعکس کننده ارزش ذاتی آنها. در بورس پاسخ این سوالات در نسبت درآمد هر سهم به قیمت سهام یا P/E نهفته است؛ اگر چه P/E در بسیاری موارد ممکن است منعکس کننده قیمت واقعی سهام نباشد. اما از سال گذشته اساسا رابطه P/E با قیمت سهام گسسته شده بطوریکه بر خلاف بازار بورسهای جهان منجمله آمریکا «پدر بورس بازی و سهم بازی» که متوسطP/E حدود ۱۵ است در ایران این نسبت برای بسیاری شرکت ها بین ۵۰ و تا ۱۰۰ و بیشتر است؟! مطالعات اجمالی حاکی از آن است که در بازار بورس ایران تغییرات شدید در قیمت سهام و تاثیر آن بر پایه پولی در سه سال گذشته ریسک پذیری در بازار سرمایه را به شدت افزایش داده است. بدیهی است در یک بازار کارآ، قیمتها باید منعکس کننده تمام اطلاعات مربوط به عوامل تاثیرگذار بر قیمتها باشد؛ یعنی کلیه عوامل اقتصاد کلان و خرد، عملا در بازار سرمایه نقش خود را فارغ از خیال پردازیهای بازیگران به طور واقعی نشان می دهد. یعنی در یک بازار کارآ، قاعدتا باید نرخ بازده و نرخ خطرپذیری برابر شوند؛ اما ممکن است تاثیرات عوامل ناشی از متغیرهای اقتصاد خرد نظیر فرآیند تصمیم گیریها و رفتار سرمایه گذاران نسبت به ریسک و بازده، عملا نقش عوامل کلان را خنثی و در جهت عکس آن عمل کنند مشابه اتفاقی که در سال ۱۳۹۲-۱۳۹۱ دوسال گذشته در بورس تهران روی داده و شاخص بورس بدون ارتباط با عوامل کلان اقتصادی به رشدهای غیرمنطقی رسیده! حتی اگر بازیگران فعال بازار سرمایه در همان دورهٔ یادشده طبق مدل عمومی ارزیابی داراییها (ارزش فعلی هر دارایی= ارزش فعلی جریانات نقدی آن) عمل میکردند متوجه این فاصله انتظاری شاخص با واقعیات میشدند؛ چراکه نرخ تنزیل در همین دوسال اخیر قاعدتا باید معادل نرخ تورم ۳۰ تا ۳۵ درصدی در نظر گرفته می شد تا پاسخ منطقی ارائه شود. به نظر میرسد رفتار هیجانی بازار و بازیگران و بهویژه نقش سفتهبازان حرفهای در هو و جنجال بورس و دامن زدن به اخبار و شایعات که گویا قرارست بزودی گشایش عظیمی در اقتصاد نابسامان روی دهد توجه عموم و بخصوص مردم بخت برگشتهای که اساسا با شاخص و تئوری قیمت گذاری آربیتراژ(APT) بیگانه بوده و هستند از واقعیات موجود دور کرده بود. چرا که طبق این تئوری بازده مورد انتظار یک دارایی تابع یک ترکیب خطی مرکب از عوامل تاثیرگذار بر بازده آن نظیر شاخصهای آماری عوامل کلیدی صنعت یا بازار و متغیرهای کلان اقتصادی مانند نرخ ارز، نرخ بهره، نرخ تورم، شاخص تولیدات صنعتی و… بوده که بررسی اجمالی همگی این شاخصها در دو سال گذشته نشان دهنده اوج تورم، توقف تولیدات، تغییر شدید نرخ ارز و… بود اما متاسفانه عدهای بر این باور بودند که به علت همین تغییرات و به ویژه تغییر در پایه پولی کشور رشد بی رویه یکباره شاخص قابل توجیه است که سرانجام اوج شاخص در مردادماه سال جاری رخ داد که هر فرازی را فرودی و بهناگهان بخشی از باد حباب خالی شد. بسیاری که حباب را «هباب» مینویسند اساسا منکر حباب در بورس بودند ولی اینک که «حباب و هباب» با هم صورت گرفته در صدد توجیه مجدد سهم بازی برآمدهاند. البته بدون شک ارائه برخی آمارهای نادرست از عوامل اقتصاد کلان بازار را فریب داد اما در اقتصاد، فریب مفهوم ندارد، زیرا شاخصهای اقتصادی برخلاف شاخصهای اجتماعی- سیاسی ارادی نیستند، بلکه نتیجه جبری فعالیتها و سیاستهای اتخاذ شده است. بنابراین حتی با فرض دستکاری شاخصهای آماری، واقعیات اقتصادی روشن تر از آن بود که قابل کتمان باشند کما اینکه برخی از کارشناسان کرارا راجع به حرکات انتظاری و امید بازیگران و رفتار شاخص ابراز نگرانی میکردند و اتفاقا با تاکید بر همان شاخصها و واقعیات اقتصادی افت فعلی را هشدار می دادند!

نکته جالب دیگر آن بود که به رغم نبود پیوند مستقیم بازار سرمایه ایران با بازارهای جهانی (که همین باعث عدم تاثیرگذاری سقوط آن بازارها بر بازار ایران شده بود)، تاثیرات عملکردی اقتصاد جهانی بر اقتصاد ایران و همچنین تاثیر تحریم دامن بورس را گرفت و این عدم پیوستگی بازار را نیز از بین برد. عملکرد بازار سرمایه به ویژه در دوره دو ساله فعلی نشان داد که چنانچه سطح انتظارات آتی بازیگران بازار منطبق با واقعیات اقتصادی نباشد و ناشی از رفتار نسنجیده بازار و انعکاس آن در برخی رسانهها به ویژه در دوره مذاکرات که هنوز چشم انداز آتی آن نامشخص است، شاهد افتهای غیرمتعارف دیگری نیز خواهیم بود که اعتماد سرمایهگذاران را به بازار سرمایه از بین خواهد برد، لذا با همان استدلال که بورس آئینه اقتصاد است اول نگاهی به اقتصاد کشور بیندازیم و آنگاه بپذیریم که آیینه شکسته نمیتواند تصویر زیبایی را از رکود نشان دهد.

جالب آنکه از اواخر سال گذشته برخی دلسوزان ملت مرتباً و بهانحاء مختلف جنبههای این بازارسازی کاذب را یادآوری و هشدار می دادند ، به طوریکه برای اولین بار هم صاحب نظران طرفدار بازار آزاد و هم منتقدین بازار آزاد مشترکا اعلام میکردند که شاخص بورس منطبق با واقعیات اقتصادی کشور نیست و این شاخص بیانگر معاملات کاغذی است که هیج رابطه خاصی هم با تولید و اشتغال ندارد. از طرف دیگر بهاصطلاح اقتصاددانان حامی دولت که عموما در پروژههای دولتی سهمبری دارند با شعارهای کاذب و به راه انداختن کارناوال شادی مرتب در بوق و کرنا میدمیدند که نرخ سود بورس ایران در بورسهای جهان دوم شدهاست. حالا نتیجه این شده که اشخاص حقوقی در همین چندماه گذشته بالغ بر ۸۷ هزار میلیارد تومان سهام فروختهاند که قاعدتا باید بخش عمده آن را همان بخت برگشتههای دیرآمدهای که زود میخواند بروند خریداری کردهاند.

*رشد وسوسه انگیز بورس این روزها متوقف شده و سرمایهگذاران تازهوارد را شوکه کرده است. برخی کارشناسان از ابتدای سال هشدار میدادند که دولت برای تامین کسری بودجه تنور بورس را گرم کرده است. چه شد که چنین شد؟

از مدتها پیش بسیار کسانی که دارای سواد اقتصادی هستند راجع به افزایش بی رویه شاخص بورس و تبعات پیرامون آن کرارا هشدار میدادند. نکته جالب این هشدارها آن بود که هم صاحبنظران طرفدار بازار آزاد و هم منتقدین بازار آزاد مشترکاً اعلام میداشتند شاخص بورس منطبق با واقعیات اقتصادی کشور نیست و این شاخص بیانگر معاملات کاغذی است که هیج رابطه خاصی هم با تولید و اشتغال ندارد. از طرف دیگر باصطلاح اقتصاددانان حامی دولت که عموما در پروژههای دولتی سهمبری دارند با شعارهای کاذب و به راه انداختن کارناوال شادی مرتب در بوق و کرنا میدمیدند که نرخ سود بورس ایران در بورسهای جهان دوم شده است (قابل توجه اینکه رتبه اول و سوم هم به ونزوئلا و زیمبابوه تعلق داشت).

دولت که برای کسری بودجه آشکار و نهان بودجه سال ۱۳۹۹ خود هیج راهی مگر فروش اموال و دارائیهای ملت «موسوم به اموال دولت» نداشت رسما و آشکارا در جریان بالا بردن شاخص و مهندسی افکار عمومی نقش مستقیم را داشت بطوریکه یک شرکت زیانده ۳۰ میلیاردی به قیمت ۳۰۰ میلیارد بفروش رسید و یا مضحکترین فروش سهام در عالم واقع آن بود که سهام یک شرکت بورسی که مجمع انحلال آن نیز تشکیل شده بود به قیمت گزاف مورد دادو ستد قرارگرفته بود و مقام ناظر بازارسرمایه هم سرمست از افزایش شاخص صدایش را در نیاورد. بررسی اولیه عملکرد بورس ایران حکایت دارد بورس تا سال ۱۳۶۸ غیر فعال بوده و با شاخص ۱۰۰ آغاز بکار کرده و در حال حاضر با رشد دیوانهوار از ابتدای سال ۹۹ بهعدد ۱۷۱۸۷۶۶ واحد رسیده بنابراین ۱۷۱۸۷ برابر شده یعنی سرمایهگذاری یک میلیونی در بورس طی این مدت به طور متوسط به ۱۷.۱ میلیارد تومان رسیده است.

*دولت چقدر نقدینگی از بورس جمع کرد؟

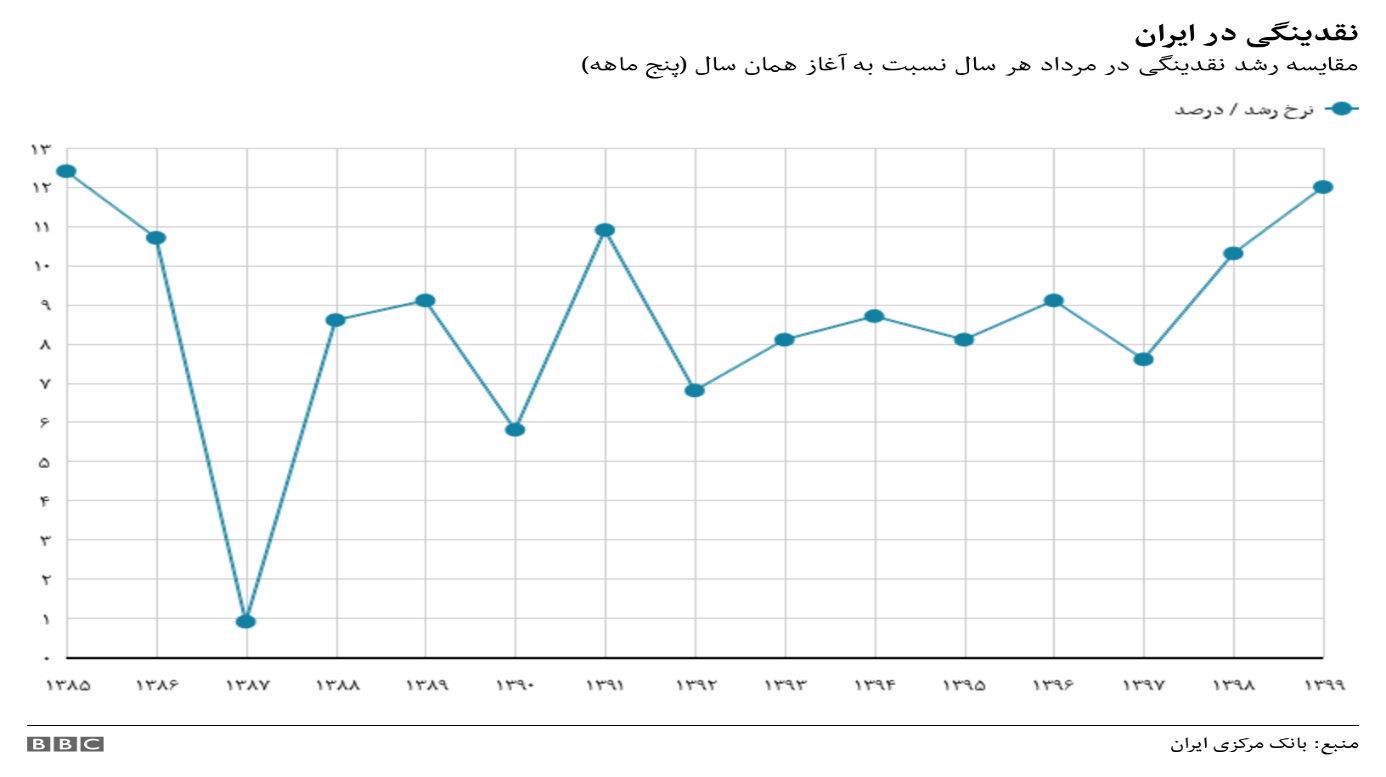

آخرین گزارشات مرکز پژوهشهای مجلس شورای اسلامی آمار و ارقام بسیار نگرانکنندهای از اعماق اقتصاد ایران را نشان دادهاست. براساس این آمار و ارقام علائم خاصی از حباب و بحران در بازار سرمایه نیز مشاهده میشود. نکات برجسته این گزارش و سایر گزارشاتی که توسط برخی رسانهها و اقتصاددانان اعلام شده بیانگر آن است که نتایج شوک درمانی و بورس درمانی دولت و همچنین آثار تحریمها باعث شده اقتصاد ایران حداقل ۵.۷ و حداکثر ۱۱درصد در سال ۹۹ کوچکتر و بین۲ میلیون و ۸۷۰ هزار تا نزدیک به ۵.۶ میلیون نفر به دلیل شیوع کرونا بیکار و حجم نقدینگی در اسفند ۹۸ نسبت به مدت مشابه سال ۹۷ بیش از ۳۱ درصد رشد داشته و در پایان خرداد امسال به ۲۶۵۱ تریلیون تومان برسد. این در حالی است که میزان رشد نقدینگی در پایان سال ۹۷ نسبت به سال پیش از آن نیز ۲۳ درصد رشد داشته است. به عبارت دیگر حجم نقدینگی طی دو سال، مجموعاً ۵۴ درصد افزایش یافته که نتیجه ملموس و غیرقابل انکار آن باعث شده تولید ناخالص داخلی سال ۱۳۹۸ معادل ۷۰۳.۷۹۸ هزار میلیارد تومان که با ارزهای ۱۵ ، ۱۲ ، ۸ و ۴ هزار تومانی به ترتیب معادل ۴۶، ۵۶، ۸۷ و ۱۷۴ میلیارد دلار بوده و بخش صنعت و معدن به خصوص نفت و گاز عمیقترین رکود را تجربه اما سهام شرکتهای محصولات نفتی «بخوانید پتروشیمی» و معدنی و فولاد بالاترین رشد تاریخی خودرا برخلاف اصول علم اقتصاد داشتهاند. اما دولت فعلی که به نظر میرسد در سال پایانی هم عهد با دولت پاکدست قبلی برآن شده که به هر طریق ممکن حتی با دستکاری در آمارها شاخص عملکرد خود را بهبود و باصطلاح عملکرد خودرا بدون بدهی تحویل دولت بعدی بدهد. به یک شانتاژ اقتصادی نیز دست برد بدین طریق که بجای پرداخت بدهی خود به بیمه شدگان، سازمان تامین اجتماعی را وادار کرد تا اموال و دارائی خودرا بفروشد و مصروف پرداخت هزینههای جاری «مطالبات بازنشستهگان و مستمری بگیران» کند و از طرف دیگر با گرم کردن تنور بورس با واگذار کردن تعداد کمتری از سهام دولت عملا مبلغ مورد نظر خود را از بازار کسب و باصطلاح نقدینگی را هم جمع کند. از ابتدای سال جاری تا ۲۵ مردادماه ۱۳۹۹ حدود ۱۰۰هزار میلیارد تومان نقدینگی جدید وارد بورس شده، درحالیکه در کل سال ۱۳۹۸ فقط ۳۵ هزار میلیارد تومان نقدینگی جدید وارد بورس شده بود. نمایه زیر روند افزایش نقدینگی کشور به رقم ۲۹۷۶ هزار میلیارد تومان طی دهه اخیر را نشان میدهد که سیر فزاینده آن در دوره دولت آقای روحانی بوده است.

*عرضه داراییها و شرکتهای دولتی به به بروس موجب جهش بورس در نیمه اول سال شد؟

با توجه به نقدینگی ۲۸۰۰ هزار میلیارد تومانی عملا فقط ۴ درصد نقدینگی وارد بورس شده که اساسا قابل توجه با قدر مطلق نقدینگی نیست و راهکار اساسی مهار نقدینگی نبوده است. اما چون بورس عملا عمق نداشته و سهام شناور آن نیز قابل توجه نیست همین فشار نقدینگی ساختار بورس را به هم ریخت و شاخص بورس نه به تبع تولید و افزایش ظرفیت عملی کارخانجات و سودآوری آنها بلکه صرفا بدلیل فشار نقدینگی ترکید و حباب را بهوجودآورد. از دیگر سو این تز که گویا دولت دارائیهای ملت را «که به امانت نزد دولت است» در بورس بفروشد تا بدهی خودرا بازپرداخت و یا کسری خودرا جبران کند نیز عملی نشده است زیرا بر اساس اظهارات معاون وزارت اموراقتصادی و دارائی برآورد قیمت روز دارائیهای ملت «که در اختیار دولت» قرار دارد حدود ۷۰۰ هزار میلیارد تومان و مجموع بدهیهای دولت و شرکتهای دولتی تا پایان شهریور ۱۳۹۸ معادل ۱۰۲۵ هزار میلیارد تومان بوده که معنی آن اینست که اگر دولت همه دارائیهای خودرا بفروش برساند پاسخگوی تامین بدهیهای آن نیست. از طرف دیگر در حالیکه برای فعالان اقتصادی بصورت روزآمد برگ تراکنشهای مشکوک صادر میشود و آنان باید پاسخگوی تراکنشهای بانکی خود باشند، سیاست نادرست بورس بازی دولت باعث شده میلیاردها وجوه نقدینگی مشکوک و متعلق به مافیای قدرت وارد بورس شده و با فروش سهام ورشکسته و زیانده به میلیاردها تومان عملا بخشی از ثروت مردم را بلعیدهاند تا در آینده بحرانی ملت را در مقابل انبوهی از کاغذ قرار دهند. با این اوصاف بورس که باید آئینه شفاف وضعیت اقتصادی کشور باشد بشدت کدر و غیر شفاف بوده و تحت تاثیر هجوم نقدیندگی بعضا مشکوک و مسئله دار - روزانه حدود ۲۰ هزار میلیارد تومان- خود به عامل تخریب اقتصاد تولیدی مبدل شده است. چرایی آئینه شکسته در ایران که بصورت آئینه محدب هر سهمی را وارونه و چندگانه نشان میدهد آن است که همه آمارهای دولتی و نهادهای مالی جهان ویرانگری شاخصهای اصلی اقتصادی کشوررا تائید میکنند جز شاخص بورس که بهعلت ورود سیل نقدینگی با همراهی نرخ منفی بهره بر خلاف مسیر اقتصاد کشور راه سوداگری و سیلابی خودرا طی کرده و حتی روند اصلاح شاخصها که منجر به کاهش شاخص اصلی شده نیز تاثیر مثبت در این فرایند را به همراه نخواهد داشت بلکه موجبات بیاعتمادی کامل به دولتی که هر روز مردم را به ورود به بورس بدون آنکه فرهنک و قانونمندی بورس را بدانند، تشویق میکرد.

چرا شاخص بورس فریبنده است؟

شاخص بورس، عددی است که وضعیت کلی بورس و روند افت و خیز در بازار را نمایش میدهد بطوری که با بررسی روند تغییرات این شاخص میتوان در مجموع دریافت که وضعیت کلی بورس چگونه است. هریک از بورس های جهان دارای یک شاخص خاص که در بورس تهران «شاخص کل » شاخص کل یا همان «شاخص قیمت و بازده نقدی» است که به صورت خلاصه (TEDPIX) نام دارد تغییرات شاخص کل، بیانگر میانگین بازدهی سرمایه گذاران در بورس است. به این معنی که اگر شخصی مجموعهای «سبدی» از سهام تمام شرکتهای حاضر در بورس متناسب با وزن آنها به معنای میزان سرمایه و ارزش بازار شرکتها را دارا باشد در پایان هر روز تغییرات شاخص کل برابر سود یا زیانی است که نصیب آن شخص شده است اما موضوع مورد مناقشه آن است که این شاخص تحت تاثیر شدید میزان سرمایه و ارزش بازار شرکتها بوده بطوری که اگر در یک روز کاری بورس، قیمت سهام دهها شرکت کوچک افت کند رشد قیمتی سهام یک شرکت بزرگ در نهایت باعث شود تا شاخص کل بورس روز را با رنگ سبز و با جهت مثبت اعلام شود در حالیکه خریداران سهام آن شرکتهای کوچک همه با زیان مواجه شده اند. امریکه در حال حاضر در بورس تهران اتفاق افتاده است . از طرف دیگر در شرایط نرخ بهره منفی، بانکها و موسسات مالی اعتباری ناچارند که برای نگهداری حسابهای خود نزد بانک مرکزی به بانک مرکزی بهره پرداخت کنند. با توجه به اینکه سپرده بانکها نزد بانک مرکزی بر حسب میزان سپردههای نزد این بانکها تعیین میشود، بانکها برای پرداخت بهره کمتر به بانک مرکزی تشویق میشوند که بیشتر وام بدهند و سپردههای کمتری از مشتریان را نزد خود نگاه داری کنند که این موضوع باعث میشود نقدینگی عظیمی به اقتصاد «در ایران بخوانید بورس» تزریق شود که میتوانست در صورت دارا بودن برنامه درست اقتصادی حامی تولید داخلی و هدایت درست این جریان به تولید و خدمات دارای ارزش افزوده بویژه در شرایط تحریمی و نرخ بالای ارز به تقویت رشد اقتصادی کشور منجر شود که متاسفانه بدلیل فلج بودن سیاست اقتصادی عملا برعکس عمل شده و تولیدکنندگان نیز به صف خرید و فروش ارز و سکه و سهام پیوستهاند.

* آینده بازار بورس؟

اگر درست باشد که اشخاص حقوقی در همین چندماه گذشته بالغ بر ۸۷ هزار میلیارد تومان سهام فروختهاند که قاعدتا باید بخش عمده آن را همان بخت برگشتههای دیرآمدهای که زود میخواهند بروند خریداری کردهاند. بد نیست بورس اسامی این اشخاص حقوقی را منتشر کند تا افکار عمومی با برندگان بورس آشنا شوند. دست اندرکاران اقتصادی دولتی نیز بدان دل خوش نکنند که می توانند بزرگترین بدهکاری تاریخ کشور را برای دولتهای بعدی به ارمغان آورند. فارغ از عوامل موثر بر اتخاذ چنین سیاستی که بدون شک تحریمها نیز از آن جمله هستند دولت فعلی فاقد بینش اقتصادی توسعهای و ادامه دهنده استوار راه دولت قبلی با سرعت بیشتر بوده است. متاسفانه سیاستهای نادرست مالیاتی در ایران به جای بازتوزیع ثروت و کاهش فاصله طبقاتی موجب ویرانگری اقتصاد و رشد عدهای سفته باز در بورس شده که با هر نوسانی معاملات بورس را به انحصار درآوردهاند. دولتیها و خوشبینان سهم باز توجه نداشتند که فشار نقدینگی عامل اصلی پرش شاخص بورس در یکساله اخیر بوده بدون آن که درسوددهی و بازدهی شرکتها تاثیر خاصی صورت گرفته باشد. ترفندهای بیحاصلی نظیر تجدید ارزیابیهای عمدتا دستکاری شده داراییهای شرکتها و یا مصوبات تسهیلات مالیاتی برای افزایش سرمایه و وارونه جلوه دادن حقایق صورتهای مالی شرکتها که مدت زیادیست رابطه اطمینانبخشی و اعتباردهی آن با قیمت سهام قطع شده همگی از موارد سقوط شاخص و یا اصطلاحا اصلاح شاخصاست. برای عوام مردم اصلاح شاخص و سقوط شاخص یکی بوده و نشانگر خروج از بازار تلقی میشود. براساس آمار منتشر شده سازمان بورس در ۱۱ تیرماه ۱۳۹۹ ارزش بازار بورس ایران «شامل فرابورس» معادل ۷۱۴۸ هزار میلیارد تومان یا به تعبیری ۳ برابر کل نقدینگی کشور بوده است. مضافا متوسط« P/E » در بورس امریکا در همین تاریخ ۱۵ بوده در حالی که همین نسبت در بورس ایران برای ۷.۸ درصد شرکتها زیر ۲۰ ، ۳۴.۶ درصد شرکتها بین ۵ تا ۲۰ ، ۲۱.۵ درصد شرکتها بین ۵۰ تا ۱۰۰ و ۳۶.۱ درصد شرکتها زیانده و بالای ۱۰۰ بوده است. در چنین بازاری عملا و منطقا تامین سرمایه امکان پذیر نیست. تامین مالی شرکتها از طریق بازار سرمایه در سال ۱۳۹۸ شامل ۴۱.۷ هزار میلیارد تومان افزایش سرمایه از محل آورده نقدی، مطالبات حالشده سهامداران و سود انباشته (غیر از مازاد تجدید ارزیابی) و صدور اوراق بدهی شرکتها به مبلغ ۷.۱ هزار میلیارد تومان بوده است. بنابراین با فرض اینکه افزایش سرمایه و اوراق بدهی مزبور کلا برای افزایش ظرفیت تولیدی و نه تامین سرمایه در گردش شرکتها انجام شده باشد، عملا از ۵۶۳ هزار میلیارد تومان مبادلات انجام شده و پول جدید وارد شده در بورس فقط ۴۸.۸ هزار میلیارد تومان آن (۷/ ۸درصد) نصیب شرکتهای بورس شده است.

اگر حتی رشد شاخص بورس را واقعی تصور کنیم و نقدینگی عامل محرک آن نبوده پس چرا این رشد در افزایش تولید ناخالص داخلی، رشد و توسعه اقتصادی بیتاثیر بوده است؟

قبلا هم تاکید کرده بودم که رشد کنونی بورس ایران حتی یک اشتغال هم بوجود نیاورده چون رابطه بورس ایران با اقتصاد واقعی مدتهاست قطعی شده. از طرف دیگر تولیدِ ناخالصِ ملی شاخصی است که ارزش کلِ کالاهای تولیدی و خدمات ارائهشده در یک کشور در بازه زمانی مشخص (معمولاً یک سال) را گزارش میدهد که این شاخص در زمان جنگ دوم جهانی ابداع شده است و کاربرد آن عموما تبلیغاتی است زیرا چگونگی تقسیم تولید ناخالص ملی، بهره وری طبقات مختلف جامعه از اثرات آن به ویژه سرانه تولید بازگوی واقعیاتهای اقتصادی هستند نه رشد اقتصادی که در یک عدد حداکثر دورقمی خلاصه میشود زیرا رشد اقتصادی با رشد جمعیت یک کشور حتی بدون اینکه موجب بالا رفتن سطح زندگی شهروندان شود، افزایش پیدا میکند و رشد اقتصادی الزاما با توسعه اقتصادی همراه نخواهد بود. اما توسعه اقتصادی مفهمومی فراگیرتر از یک عدد ریاضی است و حامل مناسبات اجتماعی – اقتصادی خاص میشود چون اگر افزایش ارزش کل تولیدات وخدمات یک کشور موجب ارتقای کمی و کیفی محصولات و همچنین دست یابی به سطحی از فن آوری و دانش تولید که تصمین کننده رفاه مادی جامعه است نشود، نمی توان آنرا توسعه قلمداد کرد. به همین علت سازمان ملل در تبین اهداف توسعهای هزاره سوم تصریح نموده توسعه متوازه هدفمند باید نه تنها در افزایش بهرهوری صنعتی و تولیدی حافظ محیط زیست که دربرگیرنده ریشهکن کردن فقر، ریشهکن کردن گرسنگی، سلامت و حالِ خوب «شاخص شادی»، آموزش همگانی و مناسب، برابری حقوق دو جنس (زن و مرد)، دسترسی همگانی به آب تمیز و بهداشت، انرژی پاک و ارزان، کار مناسب برای شهروندان و رشد اقتصادی، رسیدگی به صنعت، زیرساختها، و نوآوری، کاهش اختلاف طبقاتی، پیدایش شهرها و جوامع پایدار، مصرف و تولید مسئولانه (در نظر گرفتن محدودیتهای زیستمحیطی)، اقدام جدی برای مقابله با بحران گرمایش زمین، توجه به زیستبوم آبزیان، توجه به زیستبوم در خشکی، صلح، عدالت و نهادهای قوی و همکاریهای اجتماعی بشر که هیچیک از این عوامل هفدهگانه مورد نظر بورس و سهم بازان نیست؟!

آرشیو نوشتهها و شناسایی نویسنده:

غلامحسین دوانی؛ پژوهشگر اقتصادی و عضو انجمن اقتصاددانان حرفهای بریتیش کلمبیا و از اعضای حسابداران خبره آمریکای شمالی