بودجه با مالیات یا مالیات بودجهای؟!

غلامحسین دوانی

سرانجام و بهناچار دولت بودجه سال ۱۳۹۹ را براساس حداکثر فروش روزانه ۹۰۰ هزار بشکه نفت «که هماکنون کمتر از ۲۰۰هزار بشکه است» و بر پایه مالیات ستانی تنظیم و تسلیم مجلس کرده است.

بررسی اجمالی شاکله دولت نشان میدهد که دولت بیقد و قواره ایران با سری کوچک و تنی درشت، حداکثر توانسته ماهانه ۱۰هزار میلیارد تومان مالیات اخذ کند، درحالیکه باید ماهانه حداقل ۱۸.۵ هزار میلیارد تومان حقوق و مزایای کارکنان خود را تأمین کند. نگاهی به روند هزینههای جاری دولت بیانگر آن است که هزینههای جاری دولت که در سال ۱۳۸۴معادل ۳۳هزار میلیارد تومان بوده، در سال ۱۳۹۱به ۸۹هزار میلیاردتومان(۲.۷ برابر) افزایش یافت و همین هزینهها در سال ۱۳۹۹معادل ۳۲۰هزار میلیاردتومان (نسبت به سال ۹۱ حدود ۳.۶ برابر) شده است. درحالیکه سفره معیشت مردم در این سالها مدام، کوچک و کوچکتر شده، هزینههای جاری دولت بهمراتب افزایش یافته که نتیجه آن رسیدن حجم نقدینگی به ۲۷۰۰هزار میلیارد تومان (رقم افسانهای) است.

اگر همین اعداد و ارقام را معیار قرار دهیم، باید بگوییم که دولت در سال ۱۳۹۹ماهانه حدود ۲۷هزار میلیارد تومان بابت پرداخت هزینههای جاری نیازمند است که بعید بهنظر میرسد با مالیات بتوان آن را تأمین کرد. در واقع دولتی که با شعار «امید و تدبیر» بر سر کار آمد، امروز موجی از ناامیدی و بیتدبیری را – که نخستین نتیجه آن اوج تاریخی نقدینگی است- به ارمغان آورده است.

بهرغم آنکه فشار تحریم بسیار جدی و همچون پتک دیوارهای پوشالی دلواپسان را بههم ریخته است اما نگرانی اساسی سیر نابخردی در سیاستگذاری مالی- اقتصادی و انتخاب سادهترین روشهاست که اتفاقا مهلکترین روشها هستند؛ نظیر افزایش قیمت بنزین بهصورت یکباره و یکشبه که حاشیههای بسیاری به بارآورد. در چنین شرایطی عقلانیترین راهبرد اجرایی کاهش هزینههای جاری قطع بودجه نهادها و مؤسسات دست و پاگیر است که باری بر بدن فرتوت دولت هستند و از سوی دیگر نیازمند افزایش کارایی و اثربخشی بنگاههای دولتی هستیم که حداقل رقمی حدود ۳۰الی ۴۰هزار میلیارد تومان خواهد بود.

از طرف دیگر اگر قرار باشد بنگاههای تولیدی صادراتی «ارز حاصل از صادرات» را در شبکه ارزی کشور دادوستد نکند، نخستین کار هدفمند، افزایش مواداولیه و حاملهای انرژی این کارخانجات به قیمت بینالمللی خواهد بود، زیرا قابل تصور نیست که عمده بنگاههای خصولتی هم فارغ از اراده ملت و دولت، اداره شوند و هم به منابع ارزان قیمت کشور دسترسی داشته باشند، اما ارز حاصل از صادرات در چرخه تولید و کار قرار نگیرد و این یا آن نهاد با بازی ارز کشور را وارد مخاطرات جغرافیایی و سیاسی کنند!

نکته حائز اهمیت دیگر ساماندهی معافیتهای مالیاتی با راهبرد راهاندازی چرخ تولید است، بنابراین اولویت حذف معافیتهای بیمعنی، چه در مناطق آزاد و ویژه از یک طرف و حذف معافیت نهادهای خاص از طرف دیگر بهمنظور شفافسازی مبادلات بازرگانی، فراهم کردن سیستم رقابتی و افزایش درآمدهای مالیاتی است.

تصور میشود دولتی که قرار است بر درآمد مالیاتی اتکا کند، هیچ راهکاری مگر شفافسازی و پاسخگویی درست و اجتناب از دروغ و ابهام ندارد، بنابراین پیشنهاد آن است که به مردم تکیه کنیم و از شعارهای سیاسی و جنجالهای بیمایهای که هزینه آنها تاکنون کشور را زمینگیر کرده است، اجتناب کنیم، چرا که در غیراینصورت شاهد کسری بودجه عظیم و بهدنبال آن افزایش نرخ تورم تا سقف ۳۰درصد و افزایش نرخ ارز، سکه و… خواهیم شد که باری آنی بر دوش اقتصاد کشور خواهند بود.

بدیهی است که عاجلترین اقدام دولت، تصویب اصلاحات قانون مالیات بر ارزش افزوده، اجرای درست، عادلانه و منصفانه پایگاه اطلاعات مالیاتی و توسعه غیرمالیاتی بهمنظور شناسایی و اخذ مالیات از فراریان مالیاتی و ژنهای خوب در جهت کاهش فشار مالیاتی بر جامعه کار و تولید است.

در واقع باید بگوییم که مالیات یک هزینه اجتماعی است که همه اشخاص (حقیقی – حقوقی) بر پایه «هر کسی بامش بیش، برفش بیشتر» باید بپردازند تا این ساختار نابرابر تعدیل شود. مضافاً فرار مالیاتی هر گونه اقدام غیرقانونی برای کمتر نشان دادن مالیات و کمتر پرداختن مالیات تعریف شده است. اگر مالیات را «یک هزینه اجتماعی بدانیم که شهروندان (مؤدیان مالیاتی) پرداخت میکنند تا دولت بتواند وظایف مندرج در قانون اساسی (میثاق بودجهای ملت) اعم از (برقراری رفاه اجتماعی، آموزش رایگان، سلامت عمومی، امنیت اجتماعی و حراست از مرزها) را انجام دهد» لذا وفق حقوق مالیاتی این حق هم برای پرداختکنندگان مالیات محفوظ است تا از دولت سؤال کنند که منابع مالیاتی کجا و چقدر خرج شده است؟ در جهان پیشرفته کنونی که مدتهاست بحث هوش مصنوعی جایگزین تصورات موهوم و رویای صادقانه و خرافاتی شده، دولتها برای ایجاد توسعه پایدار متضمن «حقوق نسلهای آتی» از خام فروشی منابع زیرزمینی منجمله نفت و گاز دست برداشته و به درآمدهای پایدار که اساس آن مالیات است روی آوردهاند. اما این رویآوری الزاماً دارای قاعده و مقررات خاصی است که در مقوله جدیدی بنام «حکمرانی مالیاتی» تعریف شده است. حکمرانی مالیاتی به عنوان یکی از زیر شاخههای «حکمرانی خوب» دارای مختصات ویژهای نظیر پاسخگویی مالیاتی، مصروف نمودن منابع مالیاتی در چارچوب ارتقای معیشت مردم «و نه جبران بیکفایتی و یا کسری منابع موسسات مالی – اعتباری متعلق به خودیها» میباشد. دسترسی آسان و ارزان دولتها به منابع نفتی باعث شده که متاسفانه دولتها بویژه در دوره چهل ساله اخیر رسالت اجتماعی و مسئولیت خود در قبال شهروندان را به ریخت و پاش و بی انظباطی گسترده و فساد مالی از ثروت بینالنسلی گذرانیده بطوریکه حاصل مصروف نمودن حدود ۹۰۰ میلیارددلار در سنوات ۱۳۸۴-۱۳۹۸منابع نفتی تولید حدود ۲۸.۲ درصد خانوارهای بدون شاغل در سال ۱۳۹۸ میباشد. نمایه زیر درآمدهای نفتی ایران را از زمان کشف نفت تا پایان سال ۱۳۹۷ به تفکیک دورههای منتخب نمایش میدهد:

نمایه خانوارهای فاقد شاغل در ایران ۱۳۹۸-۱۳۸۵

| ۱۳۸۵ | ۱۳۸۶ | ۱۳۸۷ | ۱۳۸۸ | ۱۳۸۹ | ۱۳۹۰ | ۱۳۹۱ |

| ۱۶.۷ | ۱۷.۳ | ۱۸.۳ | ۲۱.۶ | ۲۲.۵ | ۲۱ | ۲۳.۳ |

| ۱۳۹۲ | ۱۳۹۳ | ۱۳۹۴ | ۱۳۹۵ | ۱۳۹۶ | ۱۳۹۷ | ۱۳۹۸ |

| ۱۲۴ | ۲۳.۷ | ۲۶.۴ | ۲۶.۶ | ۲۶.۸ | ۲۷.۱ | ۲۷.۹ |

اگر آمارهای فوق را با تعداد میلیاردرهای ایرانی در سال ۲۰۰۰=۱۳۹۹که برابر۱۰.۹۰۰ نفر و در سال ۲۰۱۴=۱۳۹۳ به ۳۲.۱۰۰ نفر افزایش داشته «منبع مجله فوربس سال ۲۰۱۷» مقایسه کنیم اوج انارشی هالهای سیاست اقتصادی ناشی از اعمال یارانه بی هدف، مردم ستیزی و نابسامانی سوار بر نابرابری اجتماعی هویدا میشود که تبلور آن اوج بیکاری جوانان در ماهشهر و آبادان و نبود دسترسی مردم به آب آشامیدنی با دارا بودن ۱۷ کارخانه پتروشیمی در ماهشهر و بزرگترین پالایشگاه کشور در آبادان «شهری که روزگاری عروس خاورمیانه و مایع فلوراید در آب تصفیه شده به کار می بردند ودر حال حاضر«شهر متروکه محروم» نامیده میشود. اگر قرار باشد نظام «حکمرانی خوب» بر پایه پاسخگوئی و حسابدهی استوارباشد، رابطه ملت-دولت، یک رابطه وکیل و موکل و مباشرتی بوده و دولتها برای شفافیت و ارائه عملکرد خود، گزارش خرج درآمدهای کشور را که عموماً همان درآمد مالیاتی است، بهطور مرتب به مردم و افکار عمومی ارائه میکنند. بدیهی است اگر این ارقام با واقعیات عینی ملموس در ذهن شهروندان (مؤدیان مالیاتی) همخوان باشد میل به پرداخت مالیات بیشتر و مالیاتگریزی کمتری صورت خواهد گرفت. البته نتیجه همخوانی آمار دولت با واقعیات ملموس، «دسترسی آسان مردم به حوزه درمان و سلامت، تحصیلات مجانی تا دوران دبیرستان و تحصیلات ارزان دانشگاهی یا مجانی در بیشتر کشورهای اروپای شمالی و اسکاندیناوی است»، نه شعارپردازیهای دولتمردان متوهمی که مدعی هستند «سیستم درمان ایران از کشورهای پیشرفته بهتر است».

برای مثال، گزارش خرجکرد درآمد مالیاتی دولت انگلستان در سنوات ۲۰۱۶-۲۰۱۷ نشان میدهد بیش از ۵۰ درصد و در امریکا طی همین سال بیش از ۴۳ درصد بودجه مصروف «خدمات تأمین اجتماعی، درمان و سلامت عمومی، آموزش، محیطزیست و فرهنگ» میشود و رقمی هم به نهادهای غیرپاسخگو، کتابخانههای شخصی افراد یا برای بازپرداخت وجوه غارتی مؤسسات مالی-اعتباری ورشکسته تخصیص داده نمیشود.

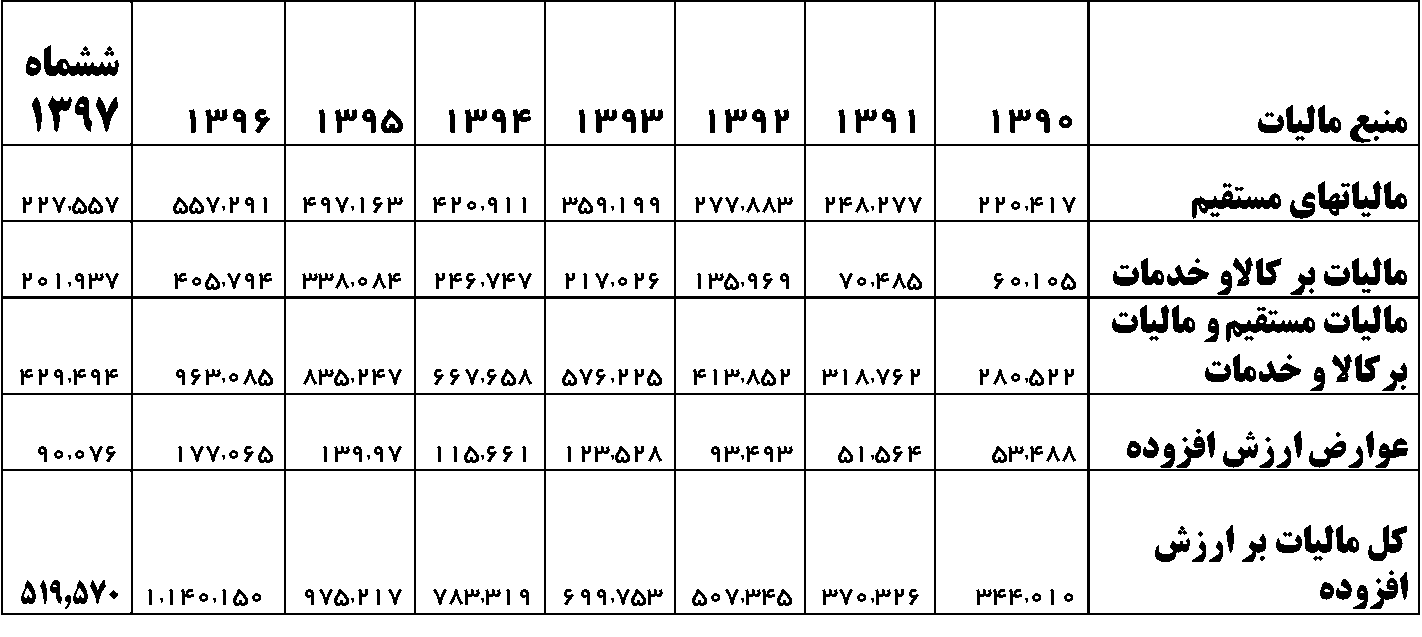

با چنین اوصافی سوال مشخص این است که چگونه از اقتصاد با نرخ بالای منفی میخواهیم مالیات ستانی نمائیم؟! و چگونه کسری بودجه را با مالیات جبران خواهیم نمود؟! نگاهی به نمایه زیر که مالیاتهای وصولی طی سنوات ۱۳۹۷-۱۳۹۰ نشان میدهد بیانگر رشد بیسابقه درآمدهای مالیاتی همزمان با اوج بی سامانی اقتصاد و کاهش فوقالعاده قدرت خرید مردم از یکطرف و رکود جامعه کاروتولید از طرف دیگر بوده است. اگرچه واقعیتهای طرح جامع مالیاتی نشان دهنده عمق فرار مالیاتی و مالیات گریزی بویژه دانه درشتها دارد، اما متاسفانه بهره برداری از همین درآمدهای مالیاتی نیز به درستی صورت گرفته که تدقیق در نمایههای بدون شرخ فوق حکایت اوصاغ اقتصادی است.

نمایه اصلی بودجه سال ۱۳۹۹ نشان می دهد که از منابع بودجه عمومی ۴۸۴ هزار و ۵۹۷ میلیارد تومانی سال آینده، ۵۴ درصد از آن (۲۶۱ هزار میلیارد تومان) را درآمدهایی چون درآمد مالیات، درآمدهای حاصل از فروش اموال دولتی، فروش کالا و خدمات دولتی، جرایم و خسارات و سایر درآمدها تشکیل میدهد. ۲۱ درصد از آن (۹۹ هزار و ۸۰۰ میلیارد تومان) را واگذاری داراییهای سرمایهای شامل نفت و فرآوردههای نفتی و فروش اموال منقول و غیرمنقول تشکیل میدهد و درنهایت ۲۶ درصد از آن (۱۲۴ هزار میلیارد تومان) را نیز واگذاری داراییهای مالی شامل فروش اوراق مالی، واگذاری سهام شرکتهای دولتی و منابع صندوق توسعه ملی تشکیل میدهد.

نمایه اصلی بودجه سال ۱۳۹۹ نشان می دهد که از منابع بودجه عمومی ۴۸۴ هزار و ۵۹۷ میلیارد تومانی سال آینده، ۵۴ درصد از آن (۲۶۱ هزار میلیارد تومان) را درآمدهایی چون درآمد مالیات، درآمدهای حاصل از فروش اموال دولتی، فروش کالا و خدمات دولتی، جرایم و خسارات و سایر درآمدها تشکیل میدهد. ۲۱ درصد از آن (۹۹ هزار و ۸۰۰ میلیارد تومان) را واگذاری داراییهای سرمایهای شامل نفت و فرآوردههای نفتی و فروش اموال منقول و غیرمنقول تشکیل میدهد و درنهایت ۲۶ درصد از آن (۱۲۴ هزار میلیارد تومان) را نیز واگذاری داراییهای مالی شامل فروش اوراق مالی، واگذاری سهام شرکتهای دولتی و منابع صندوق توسعه ملی تشکیل میدهد.

نگاهی گذرا به ارقام کلیدی بودجه نشان دهنده تاثیر عمیق «تحریم و فساد » در ساختار کلان کشور است بطوریکه از یک طرف حجم فرار مالیاتی کشور تا یکصد هزار میلیاردهم اعلام شده و از طرف دیگر دولت در یک سیاست خردگریز به سوی واگذاری دارائیهای مالی از طریق حراج تا سقف ۱۲۴ هزار میلیارد تومان به نومنکلاتورها« نوکیسهگان جدید» است. از نظر حقوقی دولت «مباشر ملت» و در بهترین تعریف «وکیل ملت» که باید در حوزه مباشر و وکیل بیشترین منفعت را برای ملت فراهم آورد. مضافاً ثروت ملی بینالنسلی بوده و دولت نمیتواند بههر بهانهای «حتی تحریم» ثروت بینالنسلی را فدای تامین کسری بودجه خود نماید چرا که دولت در اولین گام وظیفه داشته با کوچک کردن بورکراسی و دیوانسالاری دولتی و جمع آوری بساط مشاوران صد شغله فامیلی و بالتبع کاهش هزینههای جاری دولت، بودجه را متوازن نماید که در صورت تحقق این امر خود بزرگترین صرفه جوئی در بورکراسی یک قرن اخیر سامان دولت بوجود میآمده است. واقعیت آن است که چنانجه دولت بخواهد از طریق منابع نفتی تراز مالی خود را به صفر برساند و توازن برقرار شود برای سال های ۲۰۱۹ و ۲۰۲۰ رقم فروش هر بشکه نفت در نقطه سربسر باید به ترتیب ۱۵۵ و ۱۹۴ دلار شود که چنین امری غیر ممکن است. «نقل از نشریه آیندهنگرشماره آذر ۱۳۹». اما با کمی تدقیق در آمار صادراتی کشور مشخص می شود که با چنین اوصافی سوال مشخص این است که چگونه از اقتصاد با نرخ بالای منفی میخواهیم مالیات ستانی نمائیم؟! و چگونه کسری بودجه را با مالیات جبران خواهیم نمود؟!

دولت در لایحه بودجه ۱۳۹۹ کل کشور برای درآمد حاصل از مالیات نهادها و بنیادهای انقلاب اسلامی، ۱۶ میلیارد و ۶۶۶ میلیون تومان (۱۶۶,۶۶۷) پیش بینی کرده که با مقایسه با مجموع مالیات پرداختی فقط یک شرکت خصوصی«تولیدکننده سیگار» که بالغ بر ۲ هزار میلیارد تومان است، رقمی بهمراتب کمتر از ظرفیت اقتصادی این نهادها باشد. این در حالی است که دولت در لایحه بودجه با یک گزینه اولویت دار صادرات روزانه ۵۰۰ هزار بشکه نفت با قیمت هر بشکه ۵۲ دلار را پیشنهاد داده که در صورت تحقق درآمد روزانه فروش نفت ۲۶ میلیون دلار و درآمد سالانه آن حدود ۹.۵ میلیارد دلار میشود.

راهکار اساسی کسری بودجه و دست یابی به درآمد پایدار مالیاتی خشکاندن الیگارشی حاکم بر کسب و کار و اجتماع ناشی از «ژن فاسدو فساد» راهاندازی کامل سیستم جامع مالیاتی و گسترش پایههای مالیاتی بر بخشهای غیرمولد، شناسایی فراریان مالیاتی و دریافت مالیات از آنان، حذف معافیتهای مالیاتی غیرضرور، و برچیدن بساط قاچاق گمرکی وسایر اقداماتی است که بدون اجرای آنها امکان تامین کسری بودجه سنواتی که معضل انجام حکمرانی خوب نیز شده، نمی باشد. تدقیق در آمارهای صادراتی سال ۱۳۹۷ نشان می دهد که کل صادرات کشور با حدود ۱۲۰۰۰ صادر کننده حقیقی و حقوقی رقمی معادل ۴۴ میلیارددلار بوده که ۱۲۰ شرکت صادراتی ۳۰ میلیارددلار آنرا به خود اختصاص داده و ۶۴۴۷ شرکت و شخص جدید الولاده که برای اولین بار وارد عرصه صادرات و دسترسی به ارز دولتی شدهاند که چنانچه این رقم را با حجم قاچاق ۱۵ میلیارددلاری جمع کنیم رقمی بالغ بر ۲۰ میلیارددلار در چرخه معیوب اقتصاد مشمول مالیات قرار نگرفتهاند و در چتر و پناه معافیت صادراتی بسر برده اند؟!«همان منبع»

با توجه به اینکه صادرکنندگان کالا و خدمات الزامی به انتقال ارز به داخل کشور و مبادله ارز در سامانه نیما و سنا ندارند «زیرا حداکثر معافیت مالیاتی صادرکنندگان را استفاده نخواهند کرد» لذا پیشنهاد مینماید دولت خوراک کارخانجات پتروشیمی و سایر کارخانجات صادراتی که از مواد اولیه و خوراک دولتی استفاده میکنند، به قیمت ارز بازار آزاد محاسبه تا علاوه بر مجازات قانونی آنها، دولت بتواند به سهم درآمدی خود از این بابت دست یابد و ناچار نباشد مرتبا به سفره و معیشت مردم تعرض نماید؟!

راهکار اساسی کسری بودجه و دستیابی به درآمد پایدار مالیاتی خشکاندن الیگارشی حاکم بر کسب و کار و اجتماع ناشی از «ژن فاسدو فساد» راهاندازی کامل سیستم جامع مالیاتی و گسترش پایههای مالیاتی بر بخشهای غیرمولد، شناسایی فراریان مالیاتی و دریافت مالیات از آنان، حذف معافیتهای مالیاتی غیرضرور، و برچیدن بساط قاچاق گمرکی و سایر اقداماتی است که بدون اجرای آنها امکان تامین کسری بودجه سنواتی که معضل انجام حکمرانی خوب نیز شده، نمی باشد.

نتیجه آنکه نظام حکمرانی مالیاتی، بدون پاسخگویی و شفافسازی نمیتواند شهروندان را مجبور به پرداخت مالیات کند، زیرا دیر یا زود مالیاتدهندگان آنان را بازخواست خواهند کرد و «سیهروی شود هرکه در او غش باشد». بررسی نظامهای حکمرانی مالیاتی متضمن «حکمرانی خوب» نشان میدهد نخستین درجه مطلوبیت یک نظام مالیاتی «حقوق مؤدیان یا مالیاتدهندگان یا شهروندان مالیاتی» است. چارچوب مفروضات بنیادین حاکمیت مالیاتی شامل «شفافسازی، پاسخگویی، عدالت و انصاف مالیاتی» بوده که امروزه به یک تئوری عملی تبدیل شده است. مختصات این نظام در «دادرسی مستقلانه و بیطرفانه مالیاتی» استوار است که همه مؤدیان مالیاتی را یکسان فرض میکند و بحث خودی و غیرخودی در این تئوری جایگاهی ندارد.

در چنین سیستمی مؤدی مالیاتی حق دارد بداند چرا مشمول مالیات شده است. حق دارد به اسناد و مدارک متضمن تشخیص مالیات دسترسی داشته باشد. باید بتواند خود یا وکیل مالیاتی او در دادرسی مالیاتی حضور یابد و طالب رفتار منصفانه مأموران مالیاتی «بهعنوان خدمه دولت» باشد. از طرف دیگر شهروندان مالیاتپذیر باید بدانند مالیات پرداختی آنان مصروف چه چیزهایی و در کجاها خرج شده است.

این پرسشخواهی مؤدیان و الزام به پاسخگویی دولت در قلمرو «حقوق مالیاتی» گنجانده میشود که متأسفانه هنوز در ایران دولت و حاکمیت به آن تن در نداده است. پاسخگو نبودن دولت، ریشه در مناسبات ماقبل سرمایهداری و تفکر ارباب-رعیتی دارد که هم مخالف «حقوق شهروندی در قلمرو مالیاتی» و هم مغایر مفروضات حکمرانی مالیاتی بهعنوان بخشی از ساختار حکمرانی خوب است.

- درباره نویسنده:

- تازهترینها:

غلامحسین دوانی؛ پژوهشگر اقتصادی و عضو انجمن اقتصاددانان حرفهای بریتیش کلمبیا و از اعضای حسابداران خبره آمریکای شمالی