چگونه از کاهش “رتبه اعتباری” جلوگیری کنیم؟

امروزه اهمیت "سابقه اعتباری" (credit history) و تاثیرات آن بر روی جنبه مالی زندگی افراد خصوصأ متقاضیان وام مسکن، انکار ناپذیر می نماید. همانطور که داشتن یک "سابقه اعتباری" خوب به همراه "رتبه اعتبـــــــــاری" (credit score) بالا میتواند زمینه ساز دریافت وامی با پائینترین نرخ بهره گردد، در مقابل بی توجهی به این دو عامل میتواند به راحتی امیدهای فرد برای دستیابی به خانه ایده آل را به یاس مبدّل سازد. برای بیان اهمیت "سابقه اعتباری" همین بس که همیشه پایین ترین نرخ بهره وام مسکن به کسانی تعلق میگیرد که بالاترین رتبه اعتباری را دارا باشند. همچنین کسانی که رتبه بالایی دارند با شرایط آسانتری صاحب کارت اعتباری (credit card) شده و با سایر درخواستهای وامشان نیز راحت تر موافقت خواهد شد. جالب است بدانید که تفاوت نرخ بهره برای فردی با بهترین رتبه اعتباری با فردی که سابقه و رتبه ای ضعیف دارد، ممکن است به ۳ درصد نیز برسد.

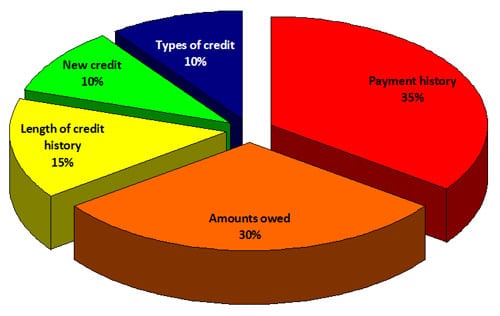

از میان سه شرکت بزرگی که وظیفه تعیین و گزارش رتبه و سابقه اعتباری را دارند، شرکت Equifax محبوبیت و مقبولیت بیشتری نزد بانکها و موسسات مالی داشته که سیستم رتبه دهی آن در بازه ۳۰۰ تا ۹۰۰ قرار میگیرد. این رتبه بر اساس مورد زیر تعیین میشود.

• ۳۵ درصد بر اساس سابقه پرداخت بدهی

• ۳۰ درصد بر اساس میزان بدهی شخص و میزان اعتبار باقیمانده

• ۱۵ درصد بر اساس طول زمان "سابقه اعتباری"

• ۱۰ درصد بر اساس گوناگونی وامهای دریافتی

• ۱۰ درصد بر اساس تعدد دفعات درخواست "رتبه اعتباری"

همچنین عوامل زیر میتوانند به صورت مستقیم سبب کاهش "رتبه اعتباری" گشته که در پایان چند راه برای بهبود آن نیز ذکر خواهد گردید.

۱- کوتاه بودن طول زمان "سابقه اعتباری"

کوتاه بودن طول عمر حسابهای قابل تجدید (revolving) و غیر قابل تجدید (non revolving) که در "گزارش اعتباری" شما نشان داده میشود میتواند سبب کاهش رتبه اعتباری گردد. حسابهای قابل تجدید مانند کارتهای اعتباری Visa, MasterCard حسابهایی هستنند که به شما اجازه میدهند تا تنها با پرداخت یک حداقـــــــل پرداخت (minimum payment)، مبلغ کّل بدهی را به ماههای بعد منتقل نمائید. حسابهای غیـــر قابل تجدید مانند American Express حسابهای هستند که در پایان ماه باید به طور کامل پرداخت گردند. تجربه نشان میدهد کسانی که سابقه اعتباری طولانی تری دارند، ریسک پرداختهای ماهیانه پائین تری نیز داشته اند. بنابرین اگر شما میتوانید به خوبی حسابهای مختلف را مدیریت کنید، با گذشت زمان به رتبه بهتری نیز دست خواهید یافت.

۲- تعدد درخواست "گزارش اعتباری" در طول یک سال

تعداد دفعاتی که ظرف ۱۲ ماه گذشته اقدام به درخواست "گزارش اعتباری" کرده اید در گزارش شما منعکس شده و در حقیقت درخواست پی در پی سبب کاهش رتبه اعتباری نیز میگردد.البته توضیح این مساله ضروریست که هر نوع بررسی "سابقه اعتباری"، سبب کاهش رتبه نخواهد گردید. به عنوان مثل مرور وضعیت حساب شما توسط کارمند بانک و تقاضای داشتن یک نسخه از آن توسط شما، درخواست "گزارش اعتباری" محسوب نخواهد شد. به منظور جلوگیری از کاهش "رتبه اعتباری" توصیه میشود تا هر زمانی که در عمل احتیاج به آن دارید اقدام به دریافت گزارش نمائید.

۳- افزایش سطح بدهی ها

داشتن چند وام هم زمان به خودی خود سبب کاهش رتبه اعتباری نخواهد شد و ریسک به خصوصی را متوجه بانک نمی کند. آنچه باعث کاهش رتبه بوده، افزایش مداوم سطح بدهی فرد میباشد. در واقع برای جلوگیری از بروز مشکل باید ضمن تلاش برای کاهش میزان بدهی به بانک ثابت کنید که توانایی مدیریت و پرداخت قرضهایتان را دارا می باشید.

به عنوان مثل اگر سال گذشته خط اعتباری (line of credit) به ارزش ۱۰۰۰ دلار گرفته اید و پس از گذشت یک سال هنوز مبلغ ۹۲۵ دلار به آن بدهکار هستید، نشانه خوبی برای بانک نخواهد بود. هر چه مبلغ کّل بدهی ها را پائین تر آورید، رتبه اعتباری بالاتری در انتظارتان خواهد بود. نکته قابل توجه اینکه هرچند تلاش برای کاهش قرضها سبب افزایش رتبه شما خواهد شد، اما اگر به دنبال بهبود کامل و سریع تر سابقه اعتباری خود هستید بهتر است تا کّل مبلغ بدهی را باز پرداخت نمائید.

بدترین حالت و در واقع کابوس بسیاری از متقاضیان وام میتواند اعلام "ورشکستگی" (bankruptcy) نام گیرد. عاملی که در صورت بروز، اثرت مخرب آن بر "سابقه اعتباری" شخص تا مدت ۱۰ سال به جا خواهد ماند و میتواند سبب کاهش "رتبه اعتباری" تا میزان ۲۰۰ واحد نیز بشود.

در پایان از نکات زیر میتوان به عنوان عوامل بهبود "رتبه" و در نهایت "سابقه اعتباری" استفاده نمود.

• حداقل سالی یک بر "گزارش اعتباری" خود را بررسی نمائید.

• در صورت مشاهده اشتباه در گزارش، حتما شرکت مربوطه را برای تصحیح آن در جریان بگذارید.

• از بررسی پی در پی "سابقه اعتباری" خودداری کنید.

• میزان بدهی کارتهای اعتباری خود را همیشه پائین تر از ۵۰ درصد حداکثر اعتبارتان نگاه دارید.

• تا حد امکان بدهیهای مشخص شده در گزارش را سریع تر پرداخت نمایید.

- درباره نویسنده:

- تازهترینها: